Après l’ère du crédit facile, celle des projets plus complexes à financer a débuté. Plusieurs raisons expliquent ce brutal bouleversement sur le marché de l’immobilier.

Jamais depuis le milieu des années 1980 les prix n’avaient connu telle envolée. Sur fonds d’explosion des prix de l’énergie, pétrole en premier lieu mais aussi gaz et électricité, et de bondissement du prix des matières premières pour la construction, l’alimentation ou encore l’automobile, l’inflation galope à un rythme effréné. A fin mai, la hausse globale des prix s’établissait à + 5,2 % en France, une flambée plus vue depuis 1985. Cette inflation soudaine post-confinements marque la fin du monde des prix bons marchés qui prévalait depuis près de trente ans avec des taux d’inflation qui oscillaient entre +1 % et +2 % maximum par an.

Dans ce contexte d’inflation forte dont personne ne peut prédire ni l’ampleur ni la durée, prêter de l’argent revient à faire un pari sur l’avenir. Quel sera l’état du pouvoir d’achat des ménages dans un an, cinq ans, dix ans ? Les emprunteurs auront-ils toujours les moyens de faire face à leur obligation de remboursement ? Les budgets des Français seront-ils grevés par un prix des énergies hors de contrôle ? Quels seront les impacts à venir de la guerre en Ukraine, qui a déjà fortement bouleversé le marché des matières premières ?

Face à toutes ces incertitudes, les taux interbancaires, c’est à dire les taux auxquels les banques se prêtent de l’argent, ont fortement augmenté depuis le début de l’année. Une envolée que les banques ont bien entendu répercuté à leurs clients emprunteurs. C’est ce qui explique une partie de la hausse des taux. L’autre raison est le désir des banques de couvrir le risque pris en prêtant à des taux supérieurs.

Un autre facteur accélère la hausse des taux de crédit : la nouvelle politique monétaire européenne. Pour la première fois depuis plus de dix ans, la Banque centrale européenne (BCE), dont les missions sont, entre autres, de garantir la viabilité du système bancaire européen et de l’euro ainsi que de maintenir la stabilité des prix au sein de la zone euro en jouant sur les taux directeurs des banques commerciales, va augmenter les taux directeurs européens.

En clair, la BCE va officialiser la fin de l’ère de l’argent pas cher et abondant en augmentant les taux directeurs de 25 points de base en juillet, avant une nouvelle hausse en septembre. Ce qui revient à prêter aux banques de l’argent bien plus cher qu’auparavant. Le but : ralentir la production de crédits, donc la demande, donc l’inflation des prix. La BCE table ainsi sur une inflation de 6,8% en 2022 pour toute l’Europe, avant un ralentissement à 3,5% en 2023 et à 2,1% en 2024.

Jusque fin 2021, les taux de crédit étaient historiquement bas avec une moyenne de 1 % pour un emprunt sur 20 ans. Depuis février, la remontée est continuelle et forte. A début juin, la hausse est de l’ordre de 0,6 % à 0,8 %. Emprunter sur 20 ans à moins de 1,60 % devient très compliqué, certaines enseignes proposent même déjà du 2 %. D’autres ont littéralement suspendu leurs offres car elles ne peuvent pas répercuter suffisamment à l’emprunteur la flambée des taux auxquels elles empruntent elles-mêmes. Ce début juin, la Banque de France a ainsi estimé que le retour du crédit à 3 % sur 20 ans d’ici la fin de l’année était une possibilité. Ce qui reste relativement bon marché dans un contexte inflationniste de plus de 5 %.

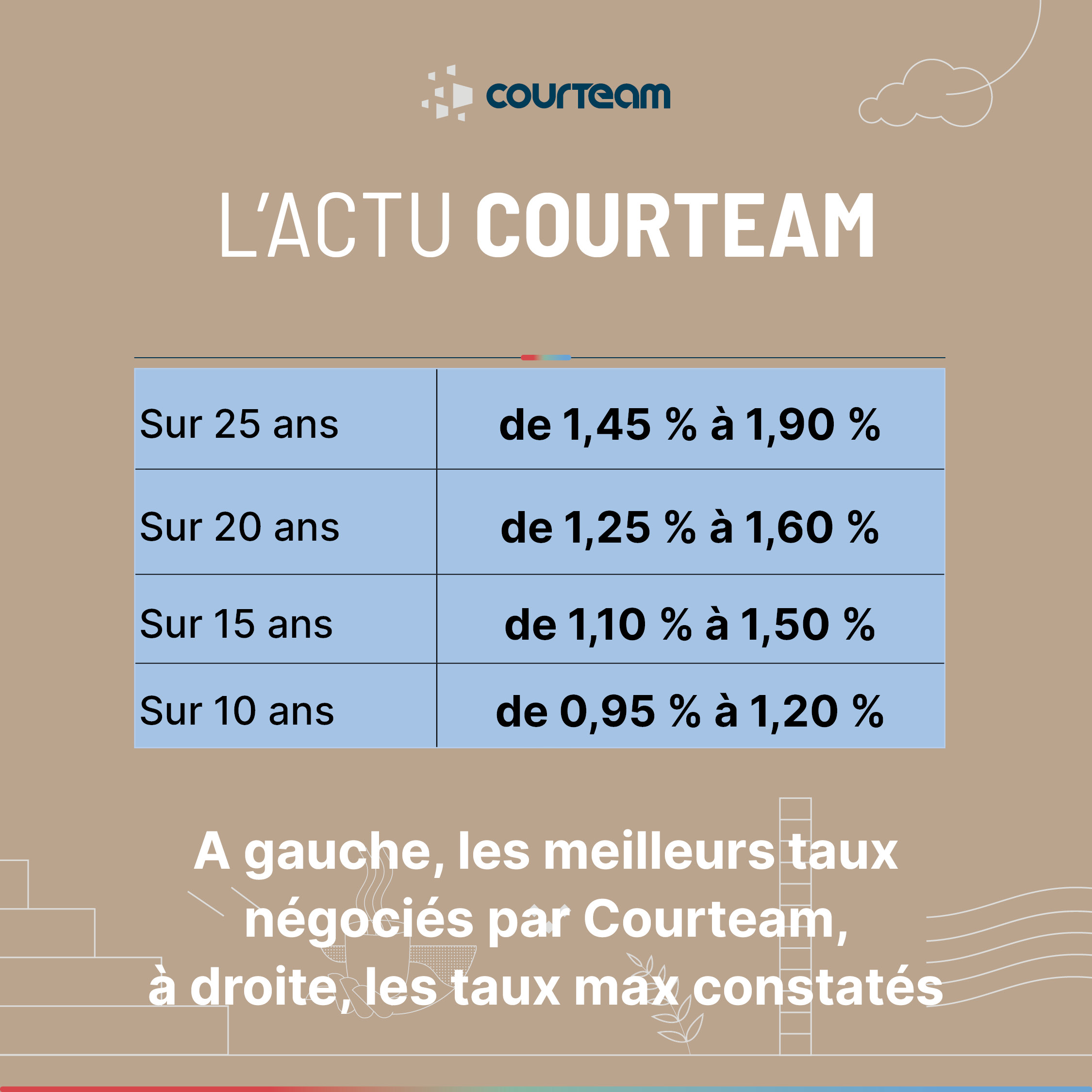

Pour l’heure, voici les taux constatés par Courteam sur la région de Caen :

Instauré pour protéger les ménages du surendettement, le taux d’usure, plafond maximal au-delà duquel une banque ne peut prêter, empêche de plus en plus de Français de concrétiser leur projet immobilier. Depuis plusieurs semaines, ce taux, fixé à 2,40 % le 1er avril, exclut les ménages les plus fragiles du crédit. En effet, si le TAEG (taux nominal + assurance emprunteur + frais de dossier et de garantie) dépasse ce taux d’usure, il leur est alors impossible de contracter un prêt.

Seule solution : réviser à la hausse ce taux d’usure, pour l’heure beaucoup trop bas car il a été fixé en tenant compte de l’actualité des taux du début d’année. Une issue qui devrait intervenir le 1er juillet, les taux d’usure étant révisés chaque trimestre. D’ici là, le ministère de l’Economie réfléchit à modifier « de façon rapide » le mode de calcul du taux d’usure, afin d’éviter que cet effet ciseau ne se reproduise à l’avenir.

Retrouvez nos actualités chaque jour sur nos réseaux sociaux :

Parlons de votre projet

Achat neuf

Achat neuf

Achat neuf

Achat neuf

Achat ancien

Achat ancien

Achat ancien

Achat ancien

Achat de terrain

Achat de terrain

Achat de terrain

Achat de terrain

Autre besoin immobilier

Autre besoin immobilier

Autre besoin immobilier

Autre besoin immobilier

Assurance emprunteur

Assurance emprunteur

Assurance emprunteur

Assurance emprunteur

Assurance logement-habitation

Assurance logement-habitation

Assurance logement-habitation

Assurance logement-habitation

Assurance multirisque professionnelle

Assurance multirisque professionnelle

Assurance multirisque professionnelle

Assurance multirisque professionnelle

Famille & prévoyance

Famille & prévoyance

Famille & prévoyance

Famille & prévoyance

Prêt immobilier

Prêt immobilier

Prêt immobilier

Prêt immobilier

Renégociation de prêt

Renégociation de prêt

Renégociation de prêt

Renégociation de prêt

Regroupement de crédits

Regroupement de crédits

Regroupement de crédits

Regroupement de crédits

Pret professionnel

Pret professionnel

Pret professionnel

Pret professionnel